V Praze se plánuje výstavba více jak třiceti tisíc nových bytů

Česká společnost Ekospol zveřejnila aktuální analýzu, týkající se plánovaných developerských projektů na území hlavního města Prahy, z níž vyplývá, že v rámci developerských projektů by v Praze mělo vzniknout víc jak 30 000 nových bytů, a to zejména v městských obvodech Praha 4 a Praha 9. Do přibližné celkové sumy nových bytů jsou započítány projekty všech různých velikostí, a to pouze ty, u kterých ještě nenastal prodej. Zahrnuty jsou sem i projekty bez potřebného stavebního povolení i ty, které už ho získaly.

Zájem o nové byty v Praze oproti loňsku vzrostl. Kde všude se staví?

Developerské projekty a nové byty v Praze, které se v rámci nich staví, zaznamenaly tento rok, co se týče prodeje, větší úspěch než loni. Během třetího čtvrtletí roku 2013 se jich prodalo dohromady 1095 a celkové číslo suma prodaných bytů za tento rok tak pravděpodobně přesáhne tu loňskou a v době po celosvětové ekonomické krizi tak bude stanoveno nové maximum.

Ceny bytů za rok 2013 a jejich vývoj v příštím roce

Pokles cen bytů v posledních pěti letech zapříčinila jednoznačně ekonomická krize, která světem otřásla před pěti lety. Jak se od té doby vyvíjely ceny bytů v České republice a (to především) jak se budou vyvíjet v blízké budoucnosti, konkrétně během zbytku roku 2013 a v následujícím roce 2014?

Investice do nemovitosti s dobrou návratností

Investice do nemovitosti je obecně považována za výhodnou, ovšem samozřejmě ne ve všech případech. Nemluvíme zde především o ruinách a nelukrativních bytech s nulovou návratností. Do jakých nemovitostí se tedy obecně vyplatí investovat a jaká kritéria jsou při výběru rozhodující?

Směr vývoje cen za reality v ČR

Letošního roku už tomu bude víc jak pět let, co světem otřásla ekonomická krize, která se odrazila zvláště v cenách realit. Ty už jsou v současné době víceméně stabilizované a odborníci tvrdí, že to nejhorší už je za námi. Jak ale vypadá budoucnost cen za reality v horizontu následujících pár let? Budou stoupat, klesat, nebo se můžeme připravit na jejich stagnaci?

Jak vybrat místo pro bydlení na celý život?

Je to klíčové rozhodnutí vašeho života. Koupě bytu nebo domu v místě, které neznáte, rozhodne o kvalitě vašeho života. Vybrat lokalitu pro bydlení není jednoduché. Připravili jsme pro vás několik tipů, na co si dát pozor. Co vám pomůže v rozhodování? Co byste měli při výběru místa pro bydlení zohlednit?

Hypotéka na pronajímanou nemovitost

V případě, že svoje bydlení zajištěné máte a ocenili byste měsíčně nějakou tu korunu navíc, je koupě bytu určeného k pronájmu ideálním řešením. Pokud ovšem nemáte dostatek financí na jeho koupi, nevěšte hlavu. Existuje totiž speciální hypotéka, určená na pronajímanou nemovitost, která náklady s prodejem bytu nebo domu pokryje, samozřejmě za určitých podmínek, které si následně přiblížíme.

Úskalí koupě nemovitosti v dražbě

Nemovitost kupovaná v dražbě na první pohled působí coby laciná možnost jak snadno a rychle nabýt bydlení, mnohdy i kvalitního. Nic ovšem není zadarmo a existuje celá řada případů, kdy noví majitelé na nemovitosti v dražbě ještě prodělali, nebo si přidělali zbytečné starosti, protože tento způsob koupě poněkud podcenili. Na co si dát během koupě nemovitosti v dražbě pozor?

Bydlení v satelitních městech není vždycky ideální

Výstavba těchto uměle vytvořených sídelních celků u nás započala během 90. let 20. století a stala se velkým trendem, přestože byla doprovázena četnou kritikou skeptiků, kteří byli přesvědčeni o jejich zbytečnosti a malém zájmu obyvatel se do nich stěhovat. Nic takového se však nekonalo, ba naopak, satelitní městečka zažila velký rozmach. Lidé si plnili svůj sen a stěhovali se z měst do domků s vlastní zahradou.

Ceny bytů 2013: Výhodná doba na koupi nejen v Praze

Ceny bytů podléhají výkyvům. Již několik let se ceny nemovitostí drží při zemi a vývoj cen na realitním trhu spíše stagnuje. Je nyní výhodná doba na pořízení vlastního bydlení? Jak jsou na tom ceny bytů v Praze i v dalších částech ČR?

Pořízení vlastního bydlení je zásadní investicí v životě každého z nás. Zpravidla se s tím pojí i úvěr ze stavebního spoření nebo hypotéka. Podle expertů je stále výhodné investovat do nákupu nemovitosti. Jejich ceny se totiž drží dlouhodobě nízko (to se týká zejména městských bytů) a výhodné jsou také hypotéky. Podívejme se podrobněji na to, jak se ceny bytů vyvíjí a zda je výhodné zvažovat koupi bytu v Praze nebo v jiné části České republiky.

Jak ceny bytů srazila ekonomická recese…

Všichni si určitě dobře pamatujeme rok 2008/2009, kdy se začalo hovořit o ekonomické krizi. Ceny bytů i ostatních nemovitostí začaly v této době klesat. V průběhu dalších pěti let se snížily ceny bytů až o 30 %.

Zájemci o bydlení vyhledávají zejména byty o velikosti 3+1. U těchto bytů poklesly ceny o jednu třetinu. „Ještě v roce 2007 jsem zvažoval, že prodám panelový byt 3+1 v Plzni. Tehdy se ceny v této lokalitě pohybovaly kolem 2,2 milionů. S prodejem jsem zaváhal a již o dva roky později cena bytů výrazně poklesla, takže jsem se nakonec rozhodl byt ponechat a pronajmout ho,“ uvedl Vladimír K. z Plzně.

Co není výhodné pro majitele větších bytů, přichází vhod zájemcům o nové bydlení. Ceny bytů se totiž aktuálně drží stále na minimu, respektive stagnují. „Jarní stagnace cen realit se přesunula i do druhé poloviny letošního roku. Pobídky bank a lepšící se situace v české ekonomice dovedly do realitních kanceláří více zájemců než ve stejném období loňského roku. Ceny nemovitostí díky tomu přestaly klesat,“ sdělil Michal Pich, provozovatel realitních serverů realitycechy.cz a realitymorava.cz, který se vývoji cen nemovitostí v České republice dlouhodobě věnuje.

Byt pořídíte levně i v Praze

Podle statistik realitních serverů realitycechy.cz a realitymorava.cz se cena průměrného bytu 3+1 pohybuje kolem 1 440 000 korun. To znamená meziroční nárůst asi o více než 4 %. Ceny menších bytů, o něž projevují zájem především investoři, naopak poklesly. V roce 2012 bylo možné koupit byt 1+1 za necelých 942 000 korun, zatímco aktuálně se jejich cena snížila o 5 %.

Statistiky samozřejmě hovoří vždy v průměru. O konkrétní ceně bytu rozhoduje stav nemovitosti, její stáří a lokalita. Levnější jsou vždy panelové byty oproti cihlovým a za nižší cenu pořídíte byt spíše v okresním městě než v žádané lokalitě velkoměsta. To ovšem neznamená, že například v Praze není možné koupit byt levně.

Například panelový byt 3+1 je možné i v Praze v některých lokalitách pořídit za příznivou cenu 1,5 milionu. Je ale třeba počítat s tím, že za novostavbu v Praze můžete zaplatit třeba trojnásobek, podobně jako za cihlový byt v centru Prahy.

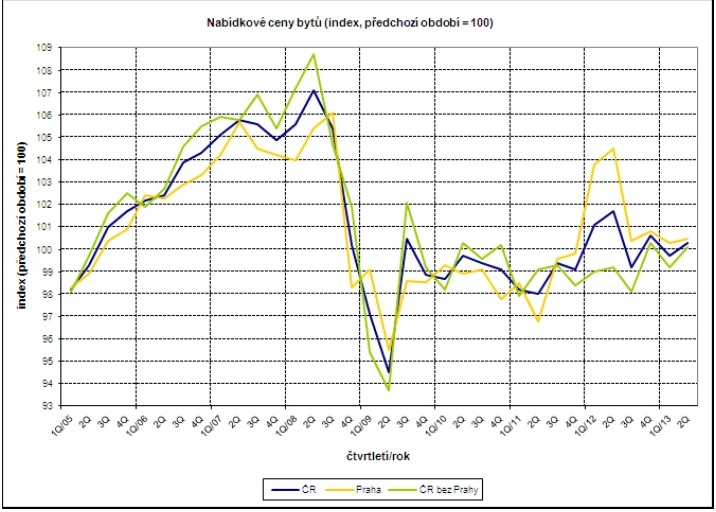

Vývoj ceny bytů 2005 – 2013

Podrobný vývoj cen bytů ukazuje následující graf Českého statistického úřadu (ČSÚ). Ten ukazuje kolísání cen bytů v České republice i v Praze a mj. zaznamenává i nárůst cen bytů v hlavním městě v roce 2012. Dobrou zprávou však je, že ceny bytů v Praze v 1. a 2. čtvrtletí roku 2013 opět mírně poklesly.

Zdroj: ČSÚ

Ačkoli u některých typů bytů (3+1, byty v Praze) došlo podle statistik k mírnému navýšení cen oproti minulému roku, stále se ceny nemovitostí drží nízko. Pokud zvažujete koupi bytu, můžete ho pořídit za mnohem nižší cenu, než tomu bylo před pěti lety.

Jaká má specifika hypotéka na družstevní byt?

Vzít si hypotéku na družstevní byt nebylo nikdy příliš jednoduché a v předešlých letech mnohdy takřka nemožné. Současná doba se oproti nynějšku v lecčems změnila, a tak tento druh hypotéky už není ničím nedostupným. Nedá se pravděpodobně tvrdit, že je právě tento druh hypotéky snadné získat, nicméně nic složitého to také není, jen je třeba splnit určité náležitosti s hypotékou svázané. Jaké to jsou?

Specifikum hypotéky na družstevní byt

Proč je vlastně hypotéka na družstevní byt odlišná od hypoték ostatních? Především proto, že v případě družstevního bytu se nejedná o typické vlastnictví nemovitosti, nýbrž pouze podílu členských práv v bytovém družstvu, kterým samozřejmě bance ručit nelze. Dříve tento problém banky řešily tak, že požadovaly od věřitele ručení jinou nemovitostí, než družstevním bytem, na který chtěli hypotéku, což už v současné době nutné není, nicméně banky i přesto od věřitele vyžadují jisté podmínky, které se odlišují od hypotéky klasické.

Příklady požadavků jednotlivých bank

Jedna z našich nejznámějších a nejzavedenějších bank, Česká spořitelna, svým klientům hypotéku na družstevní byt poskytuje, ale s tím, že byt bude do určitého termínu převeden do osobního vlastnictví. Do doby, než se tak stane, vlastně nemusíte za hypotéku ničím ručit. V momentě, kdy se ale byt převede do osobního vlastnictví, ručíte už tímto bytem. Během přechodové doby, kdy ničím neručíte, splácíte klasicky určené splátky a k tomu navíc bance měsíční poplatek řádově ve výšce několika set korun, za poskytnutí této přechodné doby. Platba tohoto příplatku bude ukončena v momentě, kdy začnete ručit bytem.

Jistá odchylka v souvislosti s přechodovým obdobím se vyskytuje u Hypoteční banky. Během této doby v tomto případě čerpáte předhypoteční úvěr, který, až začnete ručit bytem v osobním vlastnictví, budete už pak splácet pomocí klasického úvěru. Podmínka převodu družstevního bytu do osobního vlastnictví tedy platí i v případě této banky. Stejně jako o hypoteční, také o ten předhypoteční úvěr je třeba si zažádat, a to současně. Téměř stejné podmínky nabízí i ČSOB.

Výhodné podmínky pro klienta nabízí Komerční banka, která je ochotna poskytnout až 100% hypotéku ze zástavní hodnoty nemovitosti, a to za podobných podmínek jako v předešlém případu. Požaduje tedy také převod bytu do osobního vlastnictví, a to maximálně do roka od uzavření smlouvy o předhypotečním úvěru.

Delší přechodové období poskytuje Volksbank, a to až 2 roky. Neposkytuje ale 100% hypotéku ze zástavní hodnoty nemovitosti a na klienta má o trochu vyšší nároky ve srovnání s výše zmíněnými bankami.

S o něco lepšími podmínakmi přichází Raiffeisen Bank, která také poskytuje předhypoteční úvěr až na dobu dvou let. Nároky na klienty jsou přitom obecně řečeno v normě.

Z předešlých příkladů jasně vyplývá, že hypotéka na družstevní byt není rozhodně nic nereálného, avšak také samozřejmého. Při žádosti o tento typ hypotéky je dobré se připravit na náročnější podmínky, počítat s brzkým převodem bytu do osobního vlastnictví a také s poplatkem bance během přechodného období nebo se zmíněným předhypotečním úvěrem. I přesto je ale hypotéka na družstevní byt skvělým řešením například v případě, že už byste rádi bydleli ve svém, ale prostředky vám k tomu zatím chybí.